Mise à jour économique et budgétaire fédérale et réponse du gouvernement face au variant Omicron

Le gouvernement du Canada a fait une mise à jour avec l'apparition du variant Omicron. (Photo: Depositphotos)

Bonne nouvelle, le gouvernement fédéral a annoncé en décembre 2021 quelques économies d’impôts pour les entreprises et les particuliers. Voici une liste non exhaustive des mesures annoncées par la ministre des Finances Chrystia Freeland.

Pour les entreprises

Prolongement de la date limite de remboursement des prêts du compte d’urgence pour les entreprises canadiennes «CUEC»

Pour pallier au retard de la relance économique causé par le variant Omicron, le gouvernement fédéral a annoncé le 12 janvier dernier que le délai de remboursement des prêts de la CUEC menant à une radiation partielle de ces prêts est reporté du 31 décembre 2022 au 31 décembre 2023, laissant ainsi un délai supplémentaire d’un an aux emprunteurs admissibles.

Nous vous rappelons que le remboursement d’un prêt au plus tard le 31 décembre 2023 entraînera une radiation partielle pouvant aller jusqu’au tiers de la valeur du prêt (soit jusqu’à 20 000 $). Les prêts en souffrance seront convertis en prêts de deux ans assortis d’un taux d’intérêt de 5 % par année à compter du 1er janvier 2024 et devront être entièrement remboursés au plus tard le 31 décembre 2025.

De plus, le gouvernement a également annoncé une mesure identique pour le programme du Fonds d’aide et de relance régionale (FARR).

Élargissement temporaire des programmes de subventions

Le gouvernement a annoncé au cours du mois d’octobre 2021 plusieurs programmes de subventions pour les entreprises touchées par la pandémie.

Vous pouvez consulter notre infolettre précédente qui donne le détail sur les différentes mesures annoncées comme le Programme de relance pour le tourisme et l’accueil (PRTA), le Programme de relance pour les entreprises les plus durement touchées (PREPDT) et le Programme de soutien en cas de confinement local.

En résumé, les entreprises admissibles qui se qualifient aux anciens programmes SSUC et SUCL peuvent se qualifier au PREPTD si elles remplissent les deux conditions suivantes :

1. avoir une baisse moyenne de revenus sur 12 mois, de mars 2020 à février 2021, d’au moins 50 %; et

2. avoir une baisse de revenus d’au moins 50 % pour la période de demande.

Le PREPTD accorde un taux de subvention maximale de 50 % pour demander la SSUC et la SUCL.

Pour le PRTA, il y a deux manières pour se qualifier.

1) Vous devez remplir les trois conditions suivantes :

a. être une entreprise visée du secteur du tourisme, de l’accueil, etc. (vous trouverez la liste des secteurs admissibles ici);

b. avoir une baisse de revenus de 40 % sur la période de demande; et

c. la baisse moyenne de vos revenus sur 12 mois, de mars 2020 à février 2021, est d’au moins 40 %.

2) Vous devez être touché par une restriction sanitaire admissible et les conditions suivantes soient rencontrées :

a .être touché par une restriction sanitaire pendant au moins sept jours consécutifs au cours de la période de demande;

b. les activités arrêtées doivent représenter au moins environ 25 % des revenus admissibles totaux au cours de la période de référence;

3c avoir subi une baisse de revenus d’au moins 40 % pendant la période de demande;

d. être une entreprise admissible, quel que soit son secteur d’activité.

La deuxième manière de se qualifier ci-dessus représente le Programme de soutien en cas de confinement local.

Le PRTA accorde un taux de subvention maximale de 75 % pour demander la SSUC et la SUCL.

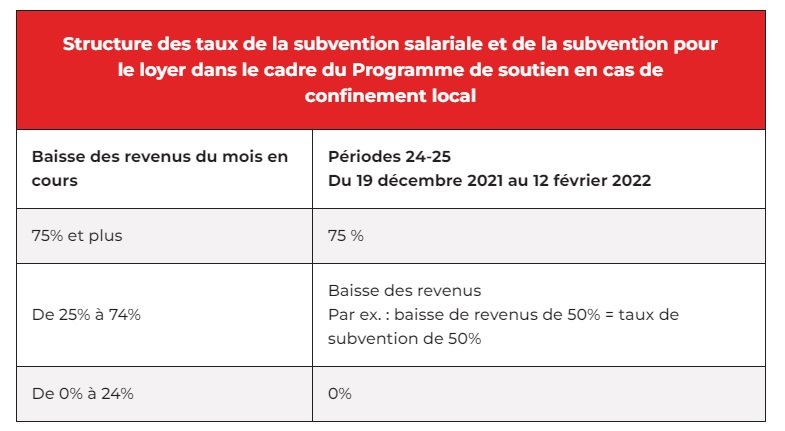

Suite à la montée du variant Omicron et l’annonce de nouvelles restrictions en matière de santé publique, le gouvernement propose d’élargir temporairement, pour les périodes 24 et 25 seulement, le Programme en cas de confinement local.

Voici les nouveaux critères élargis afin qu’une entreprise, quel que soit son secteur d’activité, soit admissible aux subventions (les deux conditions doivent être respectées) :

1. un ou plusieurs de ses emplacements sont assujettis à une ordonnance de santé publique qui y réduit la capacité d’accueil de 50 % ou plus; et

2. ces activités restreintes représentaient au moins 50 % du total de ses revenus admissibles au cours de la période de référence précédente.

De plus, le seuil de baisse de revenu minimal mensuel pour être admissible à ce programme passe temporairement, pour les périodes 24 et 25, de 40 % à 25 %. Pour ces périodes, les demandeurs ne sont pas tenus de démontrer de baisse de revenus sur une période de 12 mois.

Lorsque l’entreprise se qualifie aux nouveaux critères élargis, elle pourra demander les subventions SSUC et SUCL (par l’entremise du Programme PRTA). Le taux de subvention maximal pour la SSUC et la SUCL sera fixé à 75 %.

Ces modifications temporaires seront en vigueur pour les périodes du 19 décembre 2021 au 12 février 2022 (périodes 24 et 25).

Crédit remboursable pour l’amélioration de la qualité de l’air

Pour aider les petites entreprises à améliorer la qualité de l’air dans leurs établissements, et les encourager à investir dans une ventilation et une filtration de l’air plus sûres, un crédit d’impôt remboursable de 25 %, pouvant aller jusqu’à 2 500 $ par emplacement, sera offert à celles qui engageront des dépenses admissibles entre le 1er septembre 2021 et le 31 décembre 2022.

Les dépenses seront limitées à 10 000 $ par propriété admissibles et à 50 000 $ pour l’ensemble des établissements.

On entend par dépenses admissibles les dépenses qui sont directement attribuables à l’achat, l’installation, la mise à niveau, la réparation, l’entretien ou la conversion d’un système mécanique de chauffage, de ventilation et de conditionnement d’air (CVCA) ainsi que d’appareils de filtration de l’air.

Les dépenses attribuables à un système CVCA seraient considérées comme des dépenses admissibles uniquement dans la mesure où ce système remplit l’une des conditions suivantes :

* il est conçu pour filtrer l’air à un taux supérieur à une valeur consignée d’efficacité minimale (MERV) de 8;

* il est conçu pour filtrer l’air à un taux égal à MERV 8 et pour atteindre un taux d’entrée d’air extérieur supérieur aux exigences prévues par les codes du bâtiment applicables à l’espace. Dans le cas de la mise à niveau ou la conversion d’un système, avant l’amélioration, ce système était conçu pour filtrer l’air à un taux égal à MERV 8.

Plusieurs conditions s’appliquent, il est conseillé de consulter un fiscaliste pour la qualification d’une dépense admissible.

Pour les particuliers

En octobre dernier, une prestation de 300 $ avait été annoncée visant à offrir un soutien aux travailleurs ayant subi une interruption de travail en cas de confinement local. Du 19 décembre 2021 au 12 février 2022, cette prestation est élargie afin de permettre aux travailleurs ayant perdu au moins 50 % de leurs revenus en raison d’un confinement d’en bénéficier.

La prolongation de la Prestation canadienne de la relance économique pour proches aidants et de la Prestation canadienne de maladie pour la relance économique est maintenue.

Bonification de la méthode simplifiée pour la déduction pour travail à domicile

Le gouvernement prolongera le recours à la méthode simplifiée pour calculer la déduction pour dépenses de travail à domicile. En 2020, en raison de la pandémie, le gouvernement avait autorisé les travailleurs à utiliser une méthode simplifiée pour calculer leur déduction pour frais de bureau à domicile par l’entremise d’un taux annuel fixe temporaire. Pour les années d’imposition 2021 et 2022, cette méthode sera également autorisée et le taux fixe passera de 300 $ à 500 $ par année.

Bonification du crédit pour fournitures scolaires d’éducateur admissible

Afin de soutenir davantage les enseignants et les éducateurs de la petite enfance, le gouvernement a annoncé une bonification de 10 % du Crédit d’impôt pour fournitures scolaires d’éducateur admissible. Ce crédit s’élèvera ainsi désormais à 25 % des dépenses admissibles engagées totalisant au plus 1 000 $, soit un maximum de 250 $ par année.

Cette mesure élargirait également la liste des biens durables admissibles pour inclure certains appareils électroniques. Les articles suivants seraient ajoutés à la liste des biens durables visés par règlement :

* calculatrices (y compris les calculatrices graphiques);

* supports de stockage de données externes;

* webcams, microphones et casques d’écoute;

* dispositifs de pointage sans fil;

* jouets éducatifs électroniques;

* chronomètres numériques;

* haut-parleurs;

* appareils de diffusion de vidéo en continu;

* projecteurs multimédias;

* imprimantes;

* ordinateurs portatifs, ordinateurs de bureau et tablettes électroniques, à condition qu’aucun de ces articles ne soit mis à la disposition de l’éducateur admissible par son employeur aux fins d’utilisation à l’extérieur de la salle de classe.

Fiscalité et biens de luxe

Dans le budget 2021, le gouvernement avait annoncé son intention d’implanter une taxe de luxe sur les voitures et les aéronefs dont le prix de vente était supérieur à 100 000 $ et sur les bateaux ayant une valeur au-dessus de 250 000$. Cette mesure, devant entrer en vigueur le 1er janvier 2022, est repoussée à une date non déterminée.

Si vous avez des questions concernant cet article, n’hésitez pas à communiquer avec le cabinet de comptables professionnels agréés BJC.