Bourse : l’analyse fondamentale

(Photo: Deposotphotos)

À la Bourse, le dicton dit qu’on choisit toujours une action selon l’analyse fondamentale et l’analyse technique (soit l’analyse des graphiques) et qu’on vend toujours seulement en fonction de cette dernière.

Qu’est-ce que l’analyse fondamentale? Ce terme représente la photo comptable ou les chiffres de l’entreprise.

Voici ma recette lorsque je pense à prendre position (acheter ou vendre des actions) d’une entreprise à la Bourse. Avant toute chose, je respecte toujours mes principes de ne jamais acheter une action dont la valeur est moins de 10$, de ne jamais acheter celles d’entreprises de Chine (le gouvernement tire trop de ficelles dans les entreprises et c’est trop souvent difficile d’obtenir les chiffres avec exactitude) et jamais non plus si la compagnie a une capitalisation boursière (nombre d’actions en circulation x le prix) de moins de 500 M$.

À propos du fameux rapport cours/bénéfice (C/B soit le Price/Earning ratio, en anglais), la plupart des analystes financiers y accordent beaucoup d’importance afin qu’il ne soit pas trop haut. Or, de par mon école de pensée (William O’Neil), ce ratio n’est pas un bon indicateur de croissance de l’entreprise. Au contraire très souvent même. Donc, pour ma part, je n’en tiens pas compte la plupart du temps.

Personnellement, je cherche de la croissance; un minimum de 25% de plus en chiffre d’affaires (ventes) que l’autre trimestre. Même chose pour les bénéfices; une baisse de la dette minimalement et, idéalement, pas de dettes d’entreprise, ainsi qu’un ROE (return on equity) de minimum 15%.

Je cherche également à investir dans des entreprises où les principaux dirigeants possèdent eux-mêmes des actions et, finalement, je veux que les grosses mains qui en possèdent dans l’entreprise (les analystes financiers, les fonds de pension, les fonds mutuels) montrent une croissance. Plus il y a de grosses mains, mieux c’est.

Personnellement, je travaille avec MarketSmith qui divulgue toutes ces données, mais vous pouvez très bien allez sur un site gratuit comme https://finviz.com/ pour trouver ces informations.

Il faut aussi comprendre comment fonctionnent les grosses mains lorsqu’elles prennent position dans une entreprise. Et comme ce sont elles les gros joueurs, ce sont elles qui font bouger le prix de l’action. Celles-ci analysent les entreprises tous les trimestres, se parlent souvent entre elles et arrivent à un consensus.

Quoi regarder lors de la parution des résultats financiers ?

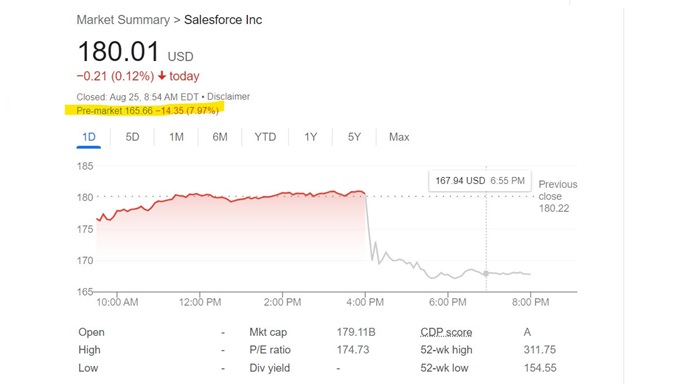

Pour suivre le tout, je vous conseille d’aller sur Twitter et de mettre un signe de $ devant le symbole boursier (ticker en anglais) de l’action. Un exemple? Salesforce (CRM) a publié ses résultats trimestriels le 25 août. Il a suffi de chercher ainsi: $CRM.

- Croissance des revenus vs le consensus:

Rev de $7,72B dépassant les attentes de $7,7B.

Donc, SalesForce a battu les attentes pour ses ventes de (7,72 - 7,7 = 0.02) de 200 millions $. Bravo!

- Bénéfice par action (earning per share ou EPS) vs le consensus:

EPS of $1,19 dépassant les attentes de $1,02

Donc, Salesforce a fait plus d’argent que prévu pour chaque action. Il était prévu de faire 1,02$ par action. Or, elle en a fait 1,19$. Bravo!

- Le «guidance» (un terme anglais qu’on pourrait traduire par prévisions futures)

Lors de la conférence de presse suivant la parution des résultats, les dirigeants parlent de croissance, ralentissement, etc. Est-ce qu’ils sont aussi optimistes que les analystes sur la croissance de l’entreprise? Dans le cas de Salesforce, ceux-ci prévoient un ralentissement de la croissance. C’est mauvais signe.

Après la publication des résultats, qui se fait soit avant l’ouverture des marchés ou à la clôture après 16h, les grosses mains ont vendu, car les prévisions étaient négatives à leurs yeux, malgré une bonne performance financière trimestrielle. L’action a alors chuté de presque 8% avant l’ouverture.

Alors, même si les résultats sont bons, que les prévisions sont relativement bonnes, si le marché réagit mal, ce dernier a toujours raison. Quand une entreprise perd plus de 7% à l’ouverture après la parution de ses résultats, je vends toujours à l’ouverture des marchés si je suis en position. À l’inverse, si je m’intéresse à une entreprise sans avoir d’actions et que celle-ci obtient plus de 7% au dévoilement de ses résultats, je vais sûrement en acheter à l’ouverture.